Launch Exhibition

Launch Exhibition

Release information

Release information

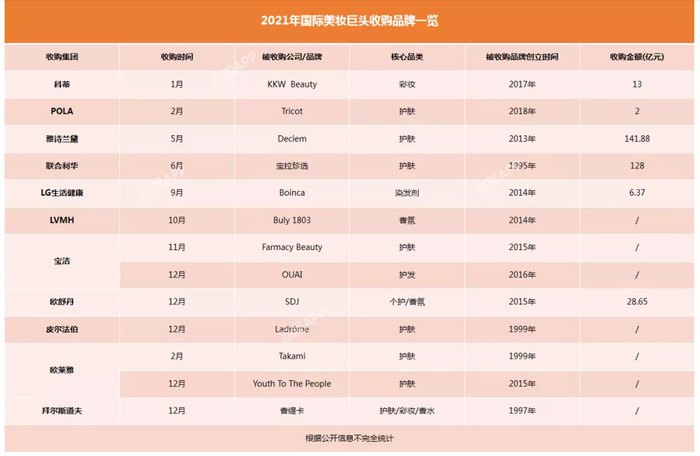

2021年最后一个月,国际美妆巨头来了一次集体大爆发——宝洁、皮尔法伯、欧莱雅、拜尔斯道夫和欧舒丹共发生5起收购,金额总计近29亿元。

这只是去年国际巨头“抢滩美妆市场”的一个缩影。据化妆品观察不完全统计,2021年,雅诗兰黛、联合利华等11家企业共计完成或发起13起收购,超半数发生于下半年。相比之下,2020年,这些国际美妆巨头中仅有4家发生6起收购,且部分为前一年已启动的收购项目。

这或许意味着,在经历一年的缓步期后,国际美妆巨头再次掀起品牌收购潮。

2021年,巨头收购品牌有3大特点

据化妆品观察梳理发现,2021年,国际巨头在美妆行业发起的收购案,整体呈现出以下几大特点。

第一、“出手阔绰”,收购金额翻32倍

据已披露的公开信息不完全统计,2021年国际美妆巨头用于收购的金额合计逾319亿元,其中不乏单笔超百亿元的大单。这一数字,是2020年10余亿元的32倍。

其中,2021年初,雅诗兰黛宣布了其史上最大规模收购交易——收购The Ordinary母公司Deciem。通过追加投资10亿美元(约合人民币64.49亿元),雅诗兰黛对Deciem持股由29%增至76%,并计划在三年内将后者完全收购。

按照这笔交易对Deciem的估值,雅诗兰黛完成收购需花费的总金额将达到22亿美元(约合人民币141.88亿元)。该金额刷新了雅诗兰黛的最高收购记录。

图源The Ordinary官方微博

联合利华同样“出手阔绰”。去年6月,联合利华拿下美国护肤品牌宝拉珍选(Paula's Choice)。据业内人士预估,交易金额在20亿美元(约合人民币128亿元)左右。

科蒂收购金·卡戴珊个人美妆品牌KKW Beauty 以及欧舒丹收购SDJ的金额,也分别达到了数十亿元级别。

第二、瞄准新锐品牌,巨头开启“抢新大战”

收购频频的背后,是美妆巨头们对新锐品牌的青睐。而相比以往的收购,2021年被收购品牌要更加“新”。

据化妆品观察梳理,在去年被收购的13家品牌/公司中,2013年及以后成立的占比近七成。也就是说,这些品牌/公司在被收购时,创立时间不足8年,最新的一家仅成立3年。

“收购新锐品牌是目前的必然趋势。在渠道变革的大环境下,传统品牌在消费者洞察方面是比较欠缺的,而新锐品牌做数字化渠道,在私域流量运营方面更有优势。”某机构投资人如是表示。

以科蒂收购的KKW Beauty为例,后者在Instagram拥有1.9亿粉丝,极受年轻群体关注。KKW自带的互联网基因及DTC模式,将有助于科蒂美妆部门业绩增长和集团进一步转型。此前科蒂曾因大规模收购宝洁旗下品牌“消化不良”,业绩持续下滑。据悉,收购完成后,双方将于2022年推出合作产品。

第三、偏爱护肤品牌,纯净美妆受热捧

2021年,在被收购的品牌中,以护肤为核心品类的品牌占比过半,更值得注意的是,其中有5个品牌都主打天然、有机、环保的产品理念,即定位于Clean Beauty(纯净美妆)。

例如,欧莱雅收购的美国护肤品牌Youth To The People,主张将超级食物(具有促进健康特性的食物)成分作为化妆品原料打造护肤产品。常见成分包括牛油果、藜麦、羽衣甘蓝、奇亚籽、辣木籽等,其中富含抗氧化剂、维生素、脂肪酸等营养成分,宣称可实现皮肤修护和抗衰老。

宝洁公司收购的Farmacy Beauty同样定位天然护肤,主张从世界各地的有机农场提炼天然成分用于护肤品。“该品牌根植于科学与天然原料,非常有潜力,能够填补宝洁投资组合的空白。”宝洁全球护肤和个护业务总裁兼董事长Markus Strobel表示。

图源法沫溪FARMACY官方微博

根据美业颜究院发布的《2021纯净美容趋势分析及预测》,2020年全球纯净美妆市场为54.4亿美元(约合人民币346.8亿元),到2027年预计将达到115.6亿美元(约合人民币736.8亿元),年复合增长率为12.07%。随着巨头的争相布局,纯净美妆或将迎来一轮大爆发。

“收购风”再起,巨头比拼进入下半场

据化妆品观察不完全统计,近十年(2012-2021年),包括雅诗兰黛、宝洁、资生堂等在内的12大国际美妆巨头,共发生上百起收购。

其中,2015-2019年的五年间,收购的数量分别为7家、12家、15家、15家、17家,收购频次呈现逐年递增的趋势。2020年,由于疫情大部分企业对收购扩张按下暂停键,这一数量锐减到6家。到2021年,收购数量再次回升,增至13家。

多位业内人士认为,以2020年为分水岭,美妆巨头的收购潮已来到下半场。

一方面,自主孵化品牌时间成本高、难度大,面对激烈的市场竞争,巨头们体量较大、资金较足,收购是最有利的选择。巨头们往往也会“左手买,右手卖”,寻求最佳的品牌组合。

典型如雅漾母公司皮尔法伯(Pierre Fabre),在剥离护肤品牌科兰黎(Galenic)后,选择了加码处于上升赛道的植物芳疗,收购天然芳疗护肤品牌Ladr me。

此前,皮尔法伯旗下已有的植物芳疗品牌Naturactive仅在药房销售,而Ladr me的百货商店渠道将补充其销售网络。“通过品牌间在研发和渠道上的协同效应,或可以实现1+1>2的效果。”一业内资深人士如是表示。

另一方面,在消费升级大背景下,多家巨头欲借力高端市场,以保证业绩持续增长。

以欧莱雅为例,其高档化妆品部门于2021年新进Takami、Youth To The People两家护肤品牌,高端品牌矩阵再次强化。

图源Takami官网

根据公开信息,欧莱雅目前高端化妆品牌几乎全部来源于收购,如兰蔻、YSL、碧欧泉、赫莲娜等。财报显示,2021年前三季度,欧莱雅高档化妆品销售收入实现639亿元,同比增长25.4%。显然,高端市场已成为推动欧莱雅集团盈利增长的关键。

国际日用消费品巨头宝洁去年也通过收购好莱坞明星御用发型师Jen Atkin创立的护发造型潮牌OUAI,布局高端护发产品市场。公司首席执行官亚历克斯·基斯(Alex Keith)认为,这一收购“可以帮助填补宝洁产品组合中空白的品牌”。

“未来巨头的逻辑一定是通过补充品牌矩阵来做大市场,从而覆盖不同的品类和定位,快速而全面地洞察消费需求变化趋势,获取更广泛的新客群。”上述业内人士补充道。

来源:化妆品观察

Pages you might like

Pages you might like

Today's topic

Today's topic

Latest information

Latest information

Matchexporen service number, scan it

Matchexporen service number, scan it

Global exhibition registration: add official account

Follow official account

Online support

Global exhibition registration: add official account

Follow official account

Online support

鄂ICP备2022017323号

鄂ICP备2022017323号

鄂公网安备 42018502006493

鄂公网安备 42018502006493